Table of Contents

Di Malaysia, situasi kewangan sering menjadi isu yang kompleks dan membingungkan, terutama ketika melibatkan keluarga.

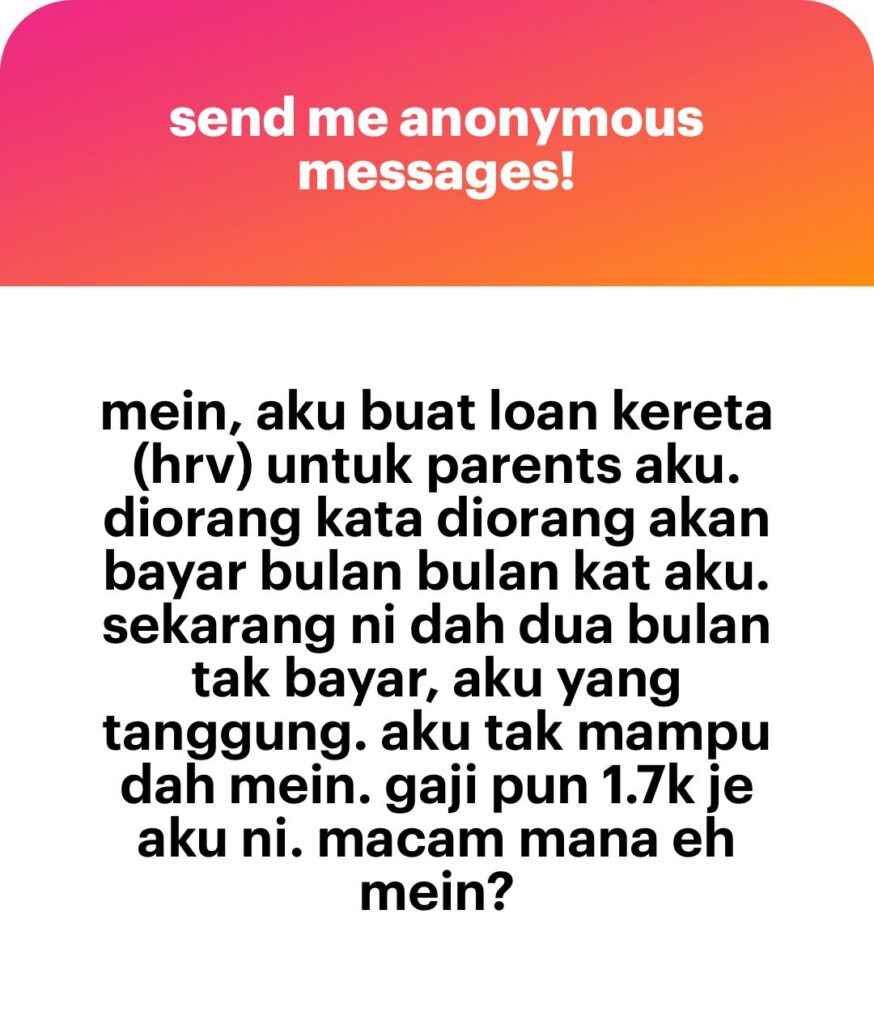

Baru-baru ini, seorang lelaki yang di platform X @meinmokhtar berkongsi satu cerita di media sosial mengenai kesukaran kewangan yang dihadapinya setelah mengambil pinjaman kereta untuk ibu bapanya.

Dengan gaji bulanan hanya RM1,700, dia kini terpaksa menanggung beban pembayaran pinjaman tanpa bantuan dari orang tuanya.

1 Latar Belakang Situasi

Lelaki ini membeli sebuah Honda HR-V dengan harapan bahawa ibu bapanya akan membayar balik ansuran bulanan.

Namun, setelah dua bulan, janji tersebut tidak ditepati dan kini dia terpaksa menanggung semua bayaran.

Dalam satu kiriman di X (Twitter), dia berkongsi satu luahan:

“Saya buat pinjaman kereta (HR-V) untuk ibu bapa saya. Mereka berkata mereka akan membayar balik setiap bulan. Sekarang dah dua bulan, dan mereka belum membayar. Saya yang terpaksa menanggung pembayaran. Saya tak mampu lagi.”

Kisah ini menarik perhatian ramai netizen, dengan lebih daripada 317,000 tontonan, dan mencetuskan pelbagai reaksi dan nasihat.

2 Reaksi Netizen

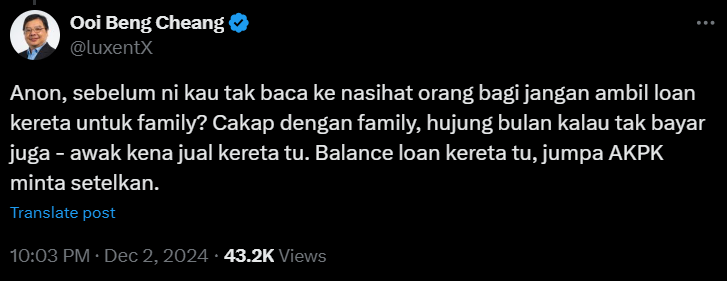

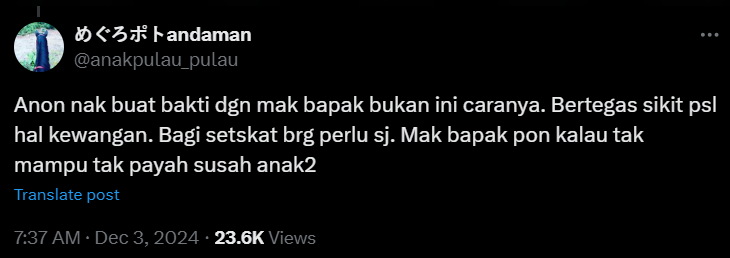

Pelbagai reaksi muncul daripada netizen mengenai situasi ini.

Beberapa pengguna menyarankan agar lelaki tersebut menjual kereta tersebut untuk mengurangkan beban kewangannya.

Seorang pengguna menulis:

Ada juga yang mengkritik keputusan lelaki itu untuk mengambil pinjaman tanpa mempertimbangkan risiko kewangan yang mungkin timbul.

Mereka menekankan pentingnya membuat keputusan kewangan yang bijak dan tidak membebankan anak-anak dengan tanggungjawab kewangan yang berat.

3 Isu Kelayakan Pinjaman

Satu lagi isu yang timbul dalam perbincangan ini adalah kelayakan lelaki tersebut untuk mendapatkan pinjaman bagi sebuah kereta bernilai tinggi dengan gaji bulanan yang sangat rendah.

Ramai netizen mempertanyakan bagaimana bank boleh meluluskan pinjaman tersebut.

Salah seorang pengguna menulis pandangan:

Ini menunjukkan perlunya pemahaman yang lebih baik tentang proses kelayakan pinjaman dan tanggungjawab yang datang bersamanya.

4 Pentingnya Perancangan Kewangan

Situasi ini menggariskan keperluan untuk perancangan kewangan yang lebih baik, terutama apabila melibatkan ahli keluarga.

Mengambil pinjaman untuk orang lain boleh menjadi langkah berisiko jika tidak ada jaminan bahawa mereka akan memenuhi tanggungjawab kewangan mereka.

Beberapa langkah pencegahan yang boleh diambil termasuk:

- Menilai Keupayaan Kewangan: Sebelum mengambil sebarang pinjaman, penting untuk memahami sepenuhnya keupayaan kewangan diri dan potensi risiko.

- Komunikasi Terbuka: Berbincang secara terbuka dengan ahli keluarga tentang tanggungjawab kewangan dan harapan masing-masing.

- Mencari Nasihat Kewangan: Jika perlu, mendapatkan nasihat daripada pakar kewangan atau institusi seperti Agensi Kaunseling dan Pengurusan Kredit (AKPK) untuk memahami pilihan yang ada.

5 Risiko Pinjaman Kereta

Mengambil pinjaman kereta juga datang dengan pelbagai risiko.

Menurut penganalisis industri automotif, terdapat beberapa risiko utama apabila meminjam untuk membeli kereta:

- Kenderaan Masih Milik Bank: Sekiranya peminjam gagal membayar ansuran, bank berhak menarik balik kenderaan tersebut.

- Penilaian Skor Kredit: Tunggakan pembayaran boleh merosakkan skor kredit peminjam, menjadikannya sukar untuk mendapatkan pinjaman di masa hadapan.

- Kos Tambahan: Selain daripada ansuran bulanan, terdapat juga kos penyelenggaraan dan insurans yang perlu dipertimbangkan.

6 Apa Peranan AKPK Dalam Membantu Individu Terjebak Hutang Kereta

Agensi Kaunseling dan Pengurusan Kredit (AKPK) ditubuhkan oleh Bank Negara Malaysia pada tahun 2006 dengan tujuan untuk membantu individu yang menghadapi masalah kewangan, termasuk mereka yang terjebak dengan hutang kereta.

Dalam konteks ini, AKPK menawarkan pelbagai perkhidmatan yang dapat membantu peminjam menguruskan dan menyelesaikan hutang mereka dengan cara yang lebih berkesan.

1. Kaunseling Kewangan Percuma

Salah satu peranan utama AKPK adalah menyediakan sesi kaunseling kewangan secara percuma kepada individu yang mengalami kesulitan kewangan.

Dalam sesi ini, kaunselor terlatih akan membantu peminjam untuk:

- Menganalisis Situasi Kewangan: Kaunselor akan mengkaji pendapatan, perbelanjaan, aset, dan liabiliti peminjam untuk mendapatkan gambaran menyeluruh tentang kedudukan kewangan mereka.

- Membuat Pelan Tindakan: Berdasarkan analisis tersebut, kaunselor akan mencadangkan langkah-langkah yang perlu diambil untuk menguruskan hutang, termasuk cara untuk mengurangkan perbelanjaan dan meningkatkan simpanan.

2. Program Pengurusan Hutang (DMP)

AKPK juga menawarkan Program Pengurusan Hutang (Debt Management Programme – DMP) bagi peminjam yang memenuhi syarat tertentu.

Program ini bertujuan untuk membantu individu menyatukan hutang mereka di bawah satu pelan pembayaran yang lebih mudah diuruskan.

Beberapa ciri utama DMP termasuk:

- Negosiasi dengan Pemiutang: AKPK akan berunding dengan pemiutang bagi pihak peminjam untuk mencapai pelan pembayaran balik yang lebih berpatutan.

- Pembayaran Ansuran yang Konsisten: Peminjam perlu membuat pembayaran ansuran secara konsisten, biasanya dalam tempoh yang lebih panjang, sehingga lima tahun atau lebih.

3. Pendidikan Kewangan

Selain daripada perkhidmatan kaunseling dan pengurusan hutang, AKPK juga berperanan dalam mendidik masyarakat tentang pengurusan kewangan.

Ini termasuk:

- Program Kesedaran: AKPK menjalankan program kesedaran tentang kepentingan pengurusan kewangan yang baik dan risiko mengambil pinjaman tanpa perancangan yang teliti.

- Bengkel dan Seminar: Mereka juga menganjurkan bengkel dan seminar untuk memberikan pengetahuan tentang cara menguruskan kewangan secara efektif.

4. Syarat untuk Mendapatkan Bantuan AKPK

Untuk memohon bantuan daripada AKPK, individu perlu memenuhi beberapa syarat:

- Warganegara atau Pemastautin Tetap Malaysia: Pemohon mestilah warganegara Malaysia atau pemastautin tetap.

- Mempunyai Sumber Pendapatan: Pemohon perlu mempunyai sumber pendapatan melalui pekerjaan atau perniagaan.

- Hutang dengan Penyedia Kewangan Terkawal: Hutang haruslah dengan penyedia kewangan yang dikawal selia oleh Bank Negara Malaysia.

- Tidak Muflis: Individu tidak boleh disyaki muflis semasa permohonan.

7 Cara Kurangkan Beban Kredit Apabila Terjebak Hutang Kereta

Menghadapi beban hutang kereta boleh menjadi situasi yang mencabar, tetapi terdapat beberapa strategi yang boleh membantu mengurangkan beban tersebut.

Berikut adalah beberapa cara yang berkesan untuk mengurangkan hutang kereta:

1. Membuat Bayaran Lebih Tinggi Setiap Bulan

Salah satu cara paling berkesan untuk melangsaikan pinjaman kereta dengan cepat adalah dengan membuat bayaran lebih tinggi daripada jumlah minimum yang ditetapkan.

Dengan cara ini, lebihan bayaran akan digunakan untuk mengurangkan pokok pinjaman, yang seterusnya mengurangkan jumlah faedah yang perlu dibayar secara keseluruhan.

Sebagai contoh, menambah RM100 kepada bayaran bulanan anda boleh menjimatkan ribuan ringgit dalam faedah dan mempercepatkan tempoh pelunasan pinjaman.

2. Memendekkan Tempoh Pinjaman

Memendekkan tempoh pinjaman juga merupakan strategi yang berkesan.

Walaupun ansuran bulanan mungkin lebih tinggi, anda akan melangsaikan pinjaman dalam masa yang lebih singkat dan menjimatkan jumlah faedah.

Sebagai contoh, menukar pinjaman dari 9 tahun ke 5 tahun pada kadar faedah yang sama boleh menjimatkan lebih daripada RM5,000 dalam faedah.

3. Membuat Bayaran Sekali Gus

Jika anda menerima sejumlah wang besar seperti bonus atau hadiah, pertimbangkan untuk menggunakan wang tersebut untuk membuat bayaran sekali gus terhadap pinjaman kereta.

Ini akan mengurangkan baki pokok pinjaman secara ketara dan mengurangkan jumlah faedah yang perlu dibayar di masa hadapan.

4. Menjual Kereta

Jika nilai kereta anda melebihi baki pinjaman, menjual kereta dan menggunakan hasil jualan untuk melangsaikan pinjaman sepenuhnya boleh menjadi pilihan baik.

Anda juga boleh membeli kereta yang lebih murah atau terpakai secara tunai setelah menyelesaikan hutang.

5. Berbincang dengan Pihak Bank

Jika anda mengalami kesulitan membayar ansuran, hubungi bank untuk berbincang mengenai pelan pembayaran alternatif.

Dalam beberapa kes, bank mungkin bersedia menawarkan pelan pembayaran tertunggak secara ansuran atau melanjutkan tempoh pembayaran.

6. Refinance Pinjaman Kereta

Membuat refinance atau pembiayaan semula pinjaman kereta boleh membantu mengurangkan beban kewangan jika anda mendapatkan kadar faedah yang lebih rendah atau melanjutkan tempoh pembayaran.

Ini dapat menurunkan jumlah ansuran bulanan dan memberikan sedikit kelonggaran dalam bajet anda.

7. Mengurus Perbelanjaan Bulanan

Melakukan penilaian terhadap situasi kewangan anda dan menyusun belanjawan bulanan adalah langkah penting.

Fokus pada pengurangan perbelanjaan tidak perlu dan gunakan lebihan tersebut untuk membayar hutang kereta. Menggunakan kaedah ‘bola salji’ atau ‘longsoran hutang’ juga boleh membantu memprioritaskan pembayaran hutang berdasarkan saiz atau kadar faedah.

Ringkasan akhir, dengan mengikuti langkah-langkah yang telah dibincangkan, anda kini mempunyai panduan yang jelas untuk merancang strategi yang berkesan dalam mengurangkan beban hutang kereta.

Pendekatan ini tidak hanya membantu anda mengurus kewangan dengan lebih baik, tetapi juga membawa anda lebih dekat kepada kebebasan kewangan yang diidamkan.

Ingatlah bahawa disiplin dan perancangan yang teliti adalah kunci kejayaan.

Dengan komitmen dan usaha yang berterusan, anda pasti dapat mencapai matlamat kewangan anda dan menikmati kehidupan tanpa tekanan hutang.

Teruskan berusaha dan ambil langkah proaktif untuk masa depan yang lebih cerah!